НДС должен начисляться сверх предельной цены на лекарственные средства

Комитет медицинского и фармацевтического контроля МЗ РК предоставил разъяснения по вопросам налогообложения импорта и реализации лекарственных средств и медицинских изделий.

По информации КМФК МЗ РК, постановлением Правительства Республики Казахстан от 31 декабря 2025 года установлено освобождение от налога на добавленную стоимость (НДС) медицинских услуг и лекарственных средств, предоставляемых в рамках гарантированного объёма бесплатной медицинской помощи (ГОБМП) и системы обязательного социального медицинского страхования (ОСМС).

Норма распространяется более чем на 3 000 наименований лекарственных средств, из которых свыше 1 200 применяются для лечения орфанных и социально значимых заболеваний. Эти препараты освобождены от НДС на всех этапах обращения - при импорте, оптовой и розничной реализации, независимо от канала поставки.

От НДС также освобождены медицинские услуги по лечению, диагностике, профилактике и реабилитации орфанных и социально значимых заболеваний.

Льгота действует и в отношении импортируемых фармацевтических субстанций, используемых для производства лекарственных средств, предназначенных для обеспечения пациентов в рамках ГОБМП и ОСМС.

Пониженные ставки НДС

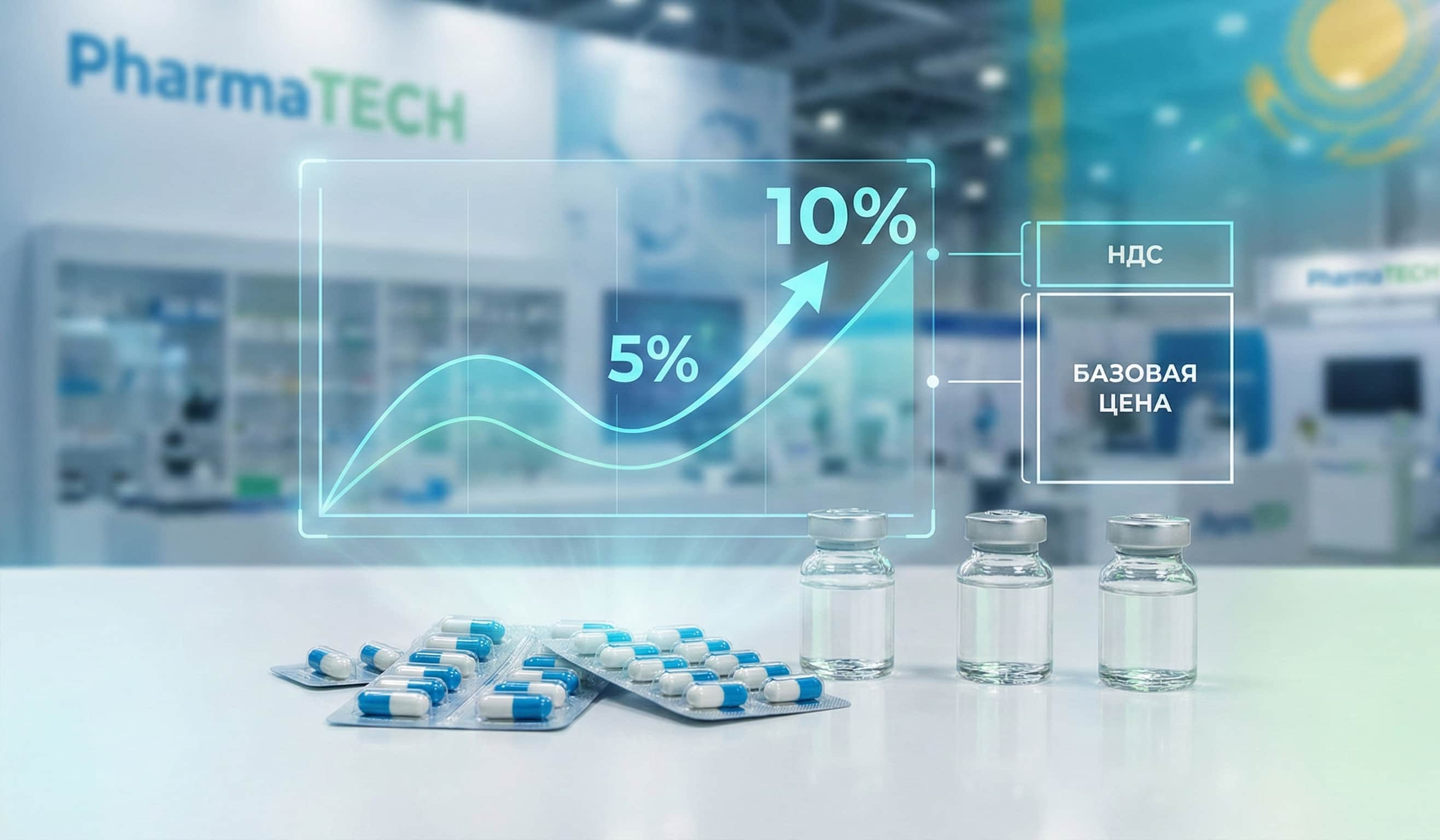

Согласно новому Налоговому кодексу при реализации лекарственных средств и медицинских изделий в оптовом и розничном сегментах предусмотрена пониженная ставка НДС.

С 1 января 2026 года она составит 5%, с 1 января 2027 года - 10%.

Требования при импорте

При таможенном оформлении лекарственных средств обязательными условиями являются наличие лицензии на фармацевтическую или медицинскую деятельность, договора поставки и обязательства поставщика о целевом использовании товара.

Для зарегистрированных препаратов требуется государственная регистрация на территории Республики Казахстан. При ввозе незарегистрированных лекарственных средств необходимо разрешение, выданное в установленном порядке в соответствии с приказами Министерства здравоохранения.

Подтверждение целевого назначения требуется только при импорте фармацевтических субстанций и иных товаров, используемых для производства лекарственных средств на территории страны.

Предельные цены и начисление НДС

Предельные цены на лекарственные препараты в настоящее время сформированы без учёта НДС. В соответствии с налоговым законодательством доход и оборот от реализации определяются без включения налога.

НДС начисляется сверх предельной цены, поскольку установленная цена является максимальным уровнем отпускной стоимости без налоговой составляющей.

Министерством здравоохранения подготовлен проект приказа о внесении изменений в правила формирования предельных цен. Документ предусматривает утверждение предельных цен для оптовой и розничной реализации без включения НДС. Проект проходит процедуру согласования.

Принятые изменения направлены на повышение доступности медицинской помощи, снижение нагрузки на медицинские организации и создание стабильных условий для работы фармацевтического рынка.

Источник: « Ассоциация поддержки и развития фармацевтической деятельности Республики Казахстан»

Ассоциация поддержки и развития фармацевтической деятельности Республики Казахстан»

- Создано .